新型コロナウイルスが感染拡大する中で、こんなニュースがネット上で話題になりました。

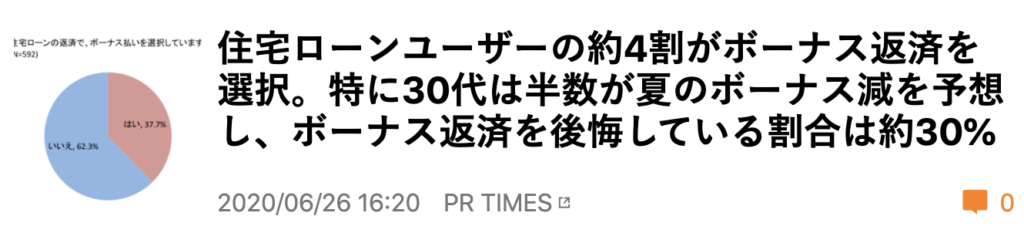

オンライン住宅ローンサービス「モゲチェック」を運営する株式会社MFが、現在住宅ローン返済中の30代~50代の男女592名に対して実施した、「新型コロナウイルスによる住宅ローンボーナス返済への影響」に関するアンケート調査の結果で明らかになったことです。

アンケート回答者の40%以上が「ボーナス返済を選択」していたと言う時点で、計画性のない資金計画に驚かされます。

ご存じの通り、日本の労働基準法上「賞与(ボーナス)」の支払いには義務がありません。

賞与が決められて支払われる公務員を除いて、そもそもボーナス払いありきで資金計画を立てることほど危険なことはないのです。

もちろん、「返済方法のテクニック」としてボーナス返済を選択することはできます。

しかしそれはあくまでも「方法」であって、資金計画の「本質」ではありません。

きっと多くの人は、「月々返済を少しでも減らしたい」という気持ちがどうしても先に立つのでしょう。

実際、返済額を見るとかなり魅力的です。

例 住宅ローン借入金額3000万円のケース(返済期間35年、金利1%)

○ 月々返済のみの場合 毎月返済額 84,685円

○ ボーナス割合25%(750万円)の場合 毎月返済額 63,514円

ボーナス返済額 127,249円

(6月、12月)

毎月の支払いが2万円以上少なくなりますから、気持ちが揺らぐのも分かります。ただ、冷静に計算するとわかるように、結局年間返済する金額はほとんど変わりません。

つまり、お得なことは何もないのです。

けれども多くの方は、毎月の返済額を基準に資金計画をされます。

「毎月の負担を少なくしたい。」「家賃並みにしたい。」その気持ちは分かります。

とはいえ、失敗しない資金計画は、まず最初に、ボーナス返済なしの月々返済のみで計画をし、その金額と向き合うことから始めていかないといけません。

まずは、ボーナス返済を入れずに支払える計画ができた後、家計管理の「方法」として、つまり、「どんな方法で貯蓄していくのか?」という計画の中で、ボーナス返済を検討していくのが住宅ローン返済との正しい付き合い方なのです。