企業経営者のための

401k

経営者ならではのおトクがたくさん

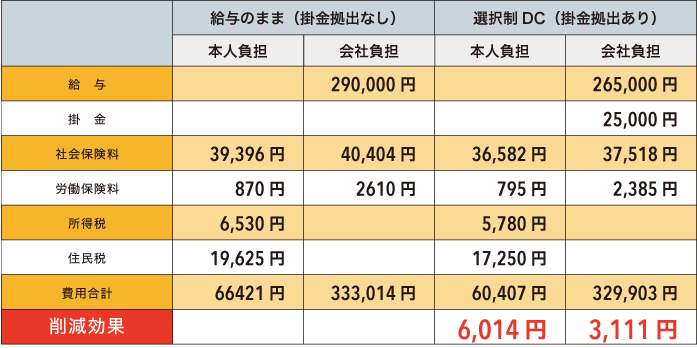

導入コストがおトクです

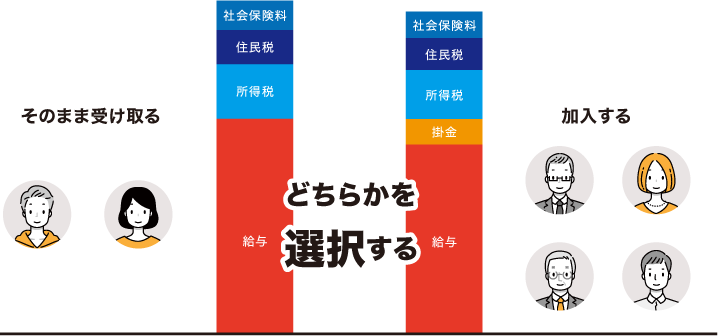

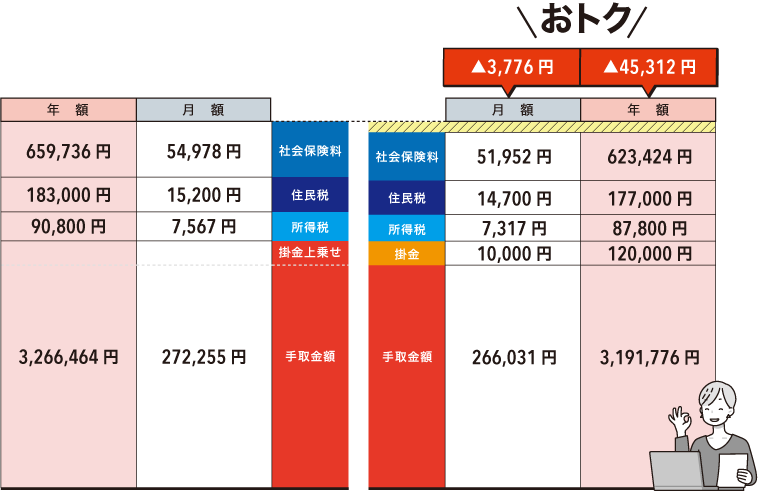

現⾏の給与の一部を「生涯設計手当」として新設します。 社員さんは、その手当を給与としてそのまま受け取るか、 確定拠出年金として積み立てるかを選ぶことができます。 これが選択制企業型確定拠出年金です。

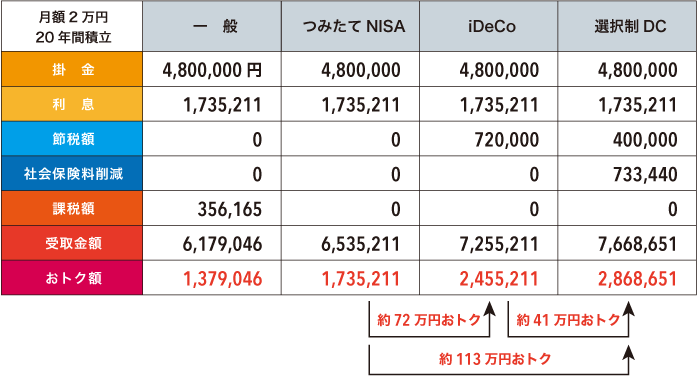

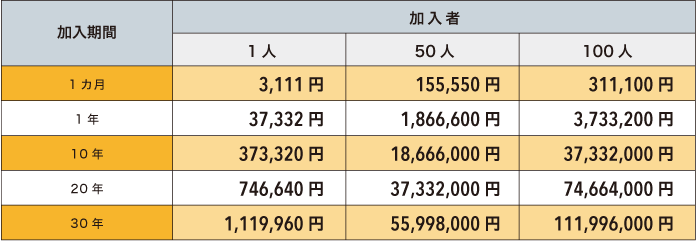

老後資金の積立シミュレーション

迷惑メール防止のためメールの受信設定をしている場合は、ドメイン指定解除を行ってください。

住宅ローンと保険専門の ファイナンシャルプランナーが解決します。 まずは、お気軽にご相談下さい。

ご提供いただいたお客様の個人情報は、当社プライバシーポリシーに基づき、適切な取扱いおよび保護に努めます。ご本人の同意を得ること無く、第三者へ譲渡・開示することはありません。

所得税、住民税の節税など、確定拠出年金のメリットを解説!